「フラット35」を利用するには

2020年06月28日

こんにちはTAISIHN THSです。

今の時代は、「貯金をするより借金しろ」

と言っても良いほどの低金利時代です。

とにかく大きな借入をするには、

金利が低いほうが良いわけですが、

それだけの条件を満たしていなければ、

大きな金額を借入する事はできません。

融資を利用できるなら

出来るだけ大きな金額を長い期間で返済する。

と、考えた方が、

低金利の今なら、より多くの現金を手元に残す事ができます。

フラット35とは?

フラット35は、住宅金融支援機構と

民間の金融機関との協力で

成り立っている住宅ローンです。

長期間固定金利の融資を、

民間の金融機関が取り扱うとなると、

かなりのリスクがありますが、

そのリスクの部分を

機構が担うというものです。

簡単に言いますと、

民間金融機関のローン債権を、

機構が買取り、それを証券化し、

投資家に販売するというものです。

窓口となる金融機関は

リスクとなるローンの債権を手放すため、リスクがなくなり、

機構がその住宅ローン債権を担保とした

資産担保証券 (MBS:Mortgage Backed Security)を発行し、

投資家に売ることによって債権を回収しているわけです。

フラット35を利用するメリットは?

フラット35のメリットは、

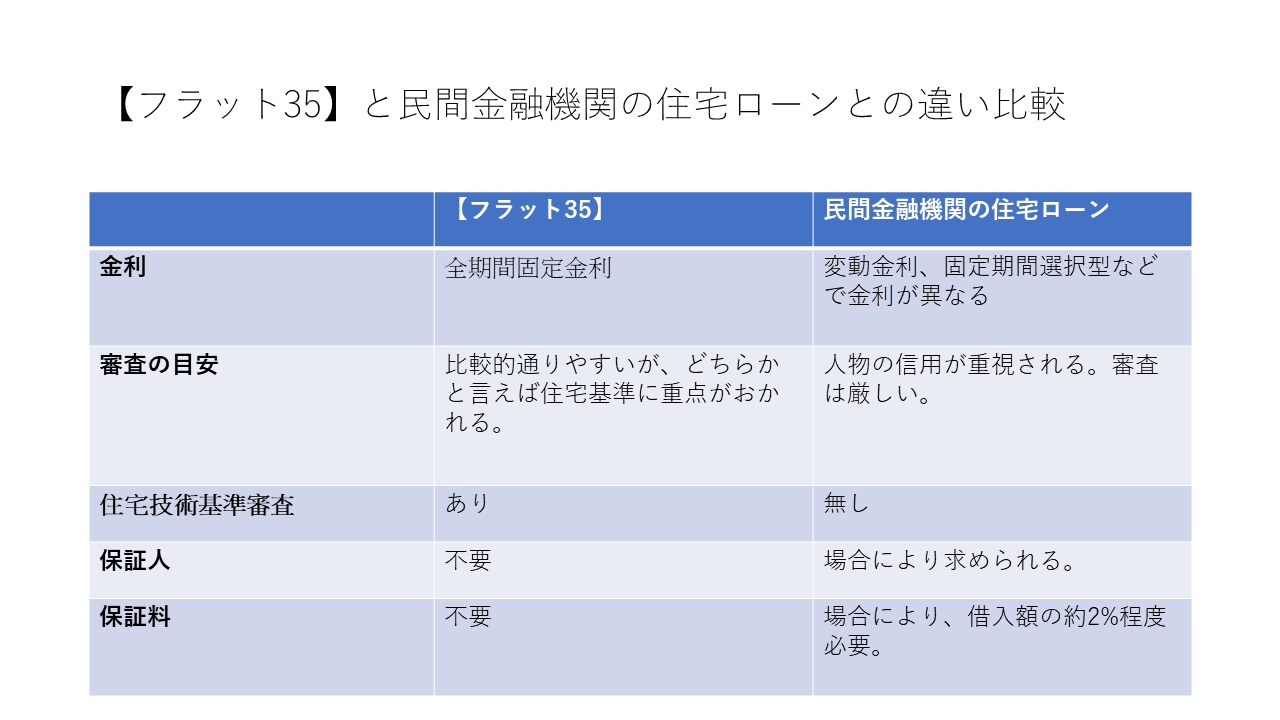

まず、金利の低さだけでいえば、

民間金融機関の優遇金利の住宅ローンの方が

圧倒的に金利が低いです。

中には0.5%をきるような金融機関もあるほどです。

ただ、こちらは変動金利なので、

市場金利が上昇すれば、住宅ローンの金利も上昇します。

しかし、長期間固定でこの金利では

民間の金融機関は、大きなリスクを抱えることになってしまいます。

というわけで、フラット35は、

民間金融機関が借入する本人の資力や、

本人が安定した収入を得られているなど、

個人の要件に重点を置いているのに対し、

フラット35の場合は担保となる

住宅の性能に重きを置いて審査をするのが特徴です。

どちらかといえば、民間金融機関の住宅ローンは、

安定した収入を得られているサラリーマンや公務員向きで、

フラット35は、

自営業の方にも通りやすいものではあるといえます。

但し、中古住宅の場合は、

担保となる住宅の住宅技術審査などを受けて

合格基準に達する必要があります。

フラット35のメリット

フラット35のメリットは、まずなんと言っても

「全期間固定金利」だということでしょう。

例えば将来、

経済情勢が変わって市場金利が大きく上昇し、

変動金利型の民間の住宅ローンの金利が上がったとしても、

【フラット35】の場合は

融資当初のままの金利が最後まで続くということです。

つまり、月々の返済額はずっと変わりません。

「金利が上昇して、毎月の支払額が増えたらどうしよう!」

と心配する必要がない事が大きなメリットです。

保証料も必要なく、

連帯保証人を求められることもありません。

繰り上げ返済手数料がかからないのもメリットの一つと言えます。

フラット35のデメリット

フラット35は良い面もあれば、

やはりデメリットとなる部分もあります。

金利は高め

フラット35は、

固定金利で返済額が変わらない反面、

一般の金融機関の変動金利のローンと比べると、

やはり金利は高めです。

もしも、金融機関の優遇金利を受けられる人ならば、

フラット35はあまり向いていないと言えます。

低金利で得られる利益を逃してしまうことになります。

そして更に市場金利が下がったとしても固定金利の場合、

返済額は下がりません。

住宅の検査がある

フラット35は住宅の審査基準があるため、

適合検査を受ける必要があります。

中古物件などで、

この検査が通らない物件にはフラット35が使えません。

諸費用まで余分に借りることができない

一般金融機関の住宅ローンとは違い、フラット35は

住宅を購入するときにかかる

諸費用の部分まで借入する事ができません。

住宅購入資金の全てを、

フラット35では賄う事ができないため、

その他の諸費用は別途考えて

用意しておかなければなりません。

保証料が必要ない分、この辺はある意味、

住宅を購入する際のデメリットであるといえます。

まとめ

返済金額がずっと変わらず、自営業者や、

転職して間もない人でも借入しやすいフラット35ですが、

その人それぞれの条件により、

向いている場合と向いていない場合があります。

その人が何を求めているか(返済方法など)によっても

向いているローンが違ってくるため、

まずは自分に一番メリットがある借入れ、返済方法、

一番向いている物件がどのような物件か

(新築、中古、マンションなど)

を考慮してから住宅の購入を考えるのも良いかもしれません。